INE原油收跌,减产之路沙特似乎无意走得更快;美国一现状暗示,全面重启封锁几乎不可能

发布时间:2020-07-07 作者:新华期货 点击数:

周二(7月7日)上海原油价格下跌,主力合约SC2008,以295.9元/桶收盘,下跌0.3%。沙特告知欧佩克成员国,其无意就减产协议采取任何激进措施,这可能意味着沙特不会强化减产行动。而美国新冠病毒感染人数激增,可能有碍燃料需求复苏,这令油价承压,AxiCorp分析师Stephen Innes表示,美国上周公布的原油库存降幅超过预期,以及石油输出国组织(OPEC)和其他产油国创纪录减产仍在支撑油市。但交易员仍在密切关注美国燃油需求前景,据统计,美国16个州报告7月前五天新冠新增病例增幅创下纪录。澳新银行称,美国夏季驾驶需求较低,令汽油需求低迷,再次实施封锁举措是一个重大阻力。美国石油协会(API)周二纽市尾盘将公布库存数据,分析师估计,预计上周美国汽油库存增加9.6万桶。美国能源信息署(EIA)周三也将公布库存数据。

上海国际能源交易中心成交情况 2020年7月7日(周二)

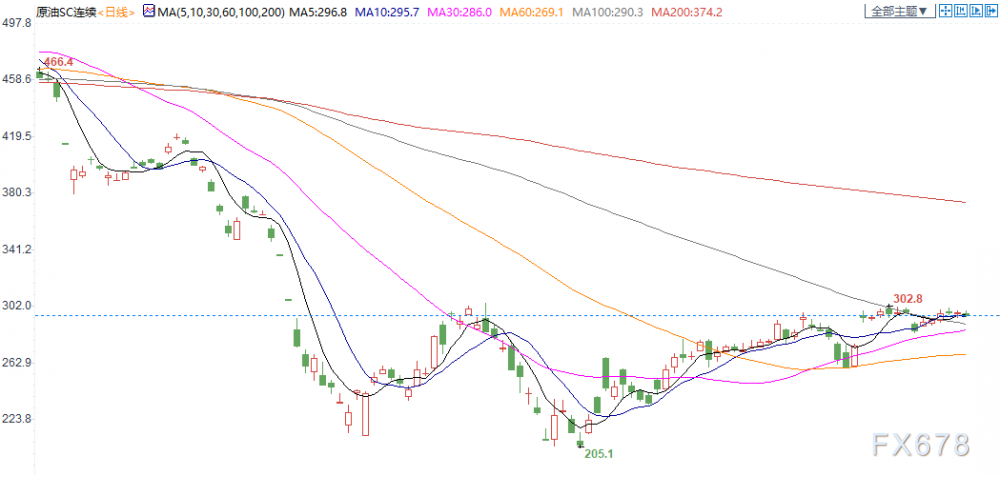

上海原油价格下跌,主力合约SC2008,以295.9元/桶收盘,下跌0.3%。全部合约成交139390手,持仓增加208手至126038手。主力合约成交89389手,持仓减少1231手至38742手。

交易逻辑:沙特告知欧佩克成员国,其无意就减产协议采取任何激进措施。而美国新冠病毒感染人数激增,可能有碍燃料需求复苏,这令油价承压。

支撑位:美油35关口获支撑;INE原油260关口存支撑。

阻力位:INE原油300关口存阻力;美原油45关口阻力强劲。

交易策略:短线基本面多空各有,空头建议背靠300做空,多头建议背靠250做多。

【NYMEX纽约原油7月期货受移仓换月影响,7月8日凌晨2:30完成场内最后交易,凌晨5:00完成电子盘最后交易,请留意交易场所到期换月公告控制风险。此外部分交易平台美油合约到期时间通常较NYMEX官方提前一天】

【沙特连续第三个月上调油价,表明需求正在复苏,有助于消化原油库存】

① 沙特石油巨头沙特阿美公司(Aramco)上调了对亚洲、欧洲和美国几乎所有级别原油的价格,支撑了布伦特原油价格;

② 炼油商此前预计沙特官方销售价格(OSPs)会上涨,因为在过去几周供应趋紧的情况下,中东基准价格走强;

③ 沙特的原油定价通常在每个月的5号左右公布,通常会决定科威特、伊拉克和伊朗等其他海湾产油国在亚洲的定价趋势。同时沙特阿美的定价影响了运往亚洲的高达1200万桶/日中东原油;

④ 据悉,沙特将其出口到亚洲的石油价格提高到比阿曼/迪拜平均价格高出1.20美元/桶;

⑤ 业内消息人士表示,尽管油价连续第三个月走高,可能令买家打消购买沙特下个月原油的意愿,但油价走高可能促使炼油厂转向库存充足的原油,并降低库存水平,从而支撑油价。

【沙特8月亚洲OSP升水环比上调1美元/桶】

① 7月6日,沙特宣布今年8月份销往美国、西北欧和亚洲地区的官方石油售价(OSP)继续上调,销往地中海地区的OSP下调;此举或反映了主要产油国对2020年三季度全球原油供需环比继续改善且趋于平稳的预期;

② 8月OSP价差环比全部继续上调(除地中海地区);沙特将 8 月销往亚洲的原油较阿曼/迪拜原油的价差环比全部上调1美元/桶;销往美国的原油升水环比继续上调 0.2-0.4 美元/桶;销往西北欧的原油升水上调 0.2-0.7 美元/桶; 销往地中海的 OSP 则环比下调 0.3-1.0 美元/桶;

③ 升贴水调整幅度与方向不同,或与地区性需求恢复情况不同有关;沙特此次对亚洲上调的幅度最大,所有油品都上调了1美元/桶,可能与亚洲地区疫情控制成效较好,需求恢复较快相关;但地中海地区恢复情况可能相对较慢,因此沙特对该地区给予了环比向下的价差调整;

④ 整体上调幅度不大,原油供需短期可能趋于平稳;考虑到该轮升水上调幅度远小于上个月,预计原油供需短期内可能趋于平稳,主要考虑到需求侧弹性可能受到二、三次疫情反弹,以及新兴市场疫情延续的影响而减弱

【沙特和科威特重启中立油田,年底产量达32万桶/日】

① 科威特石油部周一表示,科威特和沙特共同拥有的Wafra油田在停工5年后,7月初恢复了原油生产。Wafra和Khafji油田位于两国边界的中立区;

② 与科威特海湾石油公司(KGOC)共同运营Wafra油田的沙特雪佛龙(SAC)在6月份的一份声明中表示,两家公司正在为恢复运营做准备;

③ Wafra油田初始石油产量在1万桶/日,随后在8月底将升至7万桶/日,到2020年底预计增至14.5万桶/日;

④ 科威特石油部表示,另一块共享油田Khafji在停产一个月后,于7月1日恢复生产。科威特海湾石油公司副总裁Al-Shammari称,已停产一个月的Khafji油田7月1日的产量预计约为8万桶/日,两个月后将升至10万桶/日。他补充称,到今年年底,Khafji油田的产量预计将达到17.5万桶/日。这意味着到2020年年底前,沙特和科威特可能会向市场提供额外的32万桶/日的原油;

⑤ 此前的一份数据显示,沙特和科威特中立油田至多可以向市场提供50万桶/日的原油。

【美国商业原油和战略储备库存双降,但需求全面复苏仍任重道远】

① 最新数据显示,美国商业原油库存减少720万桶至5.335亿桶;美国石油储备减少170万桶,至6.554亿桶。尽管下降幅度不大,但是对于此前一度令市场担忧没有存储空间而言已经出现改善的迹象;

② 同时美国炼油厂的原油产量增加了19.3万桶/日,达到1403万桶/日,但与去年6月相比,炼油厂产量仍减少了326万桶/日;

③ CMarkits的首席执行官兼石油研究主管Yousef Alshammari表示,6月份布伦特原油的月平均价格为40.78美元,比我们的预测高0.78美元,而WTI平均价格为38.33美元,比我们的预测高3.33美元。我们仍然认为整个七月布伦特原油和WTI原油的平均价格分别为43美元和38美元;

④ Alshammari还表示,将2020年的需求预测提高了976万桶/日,平均达到9035万桶/日。我们看到第三季度的平均需求量为9233万桶/日,这比去年同期减少了990万桶/日,第四季度预计需求将上升到9433万桶/日,但是较去年同期下降641万桶/日;

⑤ 不过Alshammari指出,EIA报告也显示了一些利空数据,因汽油库存增加120万桶,这个数据与夏季通常的季节性需求行为相呼应,加大了价格压力。

【库存指数上升价格战加剧,国内汽车经销商承压】

据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,6月汽车经销商库存预警指数同比上升6.4个百分点至56.8%,库存压力进一步加大。为完成半年任务考核,多数经销商以价换量提振终端,价格竞争激烈,单车利润下降,盈利难度提升。(北京晚报)

【俄罗斯自然资源监督局网站发布消息称,根据该部门评估,诺里尔斯克柴油泄漏事件为环境带来的损失为20.7亿美元】

5月29日,俄罗斯克拉斯诺亚尔斯克边疆区诺里尔斯克市一家热电厂发生柴油泄漏事故,约2.1万立方米的燃油泄露,给当地土壤和水体造成污染。诺里尔斯克镍业公司认为,事故的主要原因是永冻层解冻,导致支撑油罐的支架移动。(俄罗斯卫星网)

【据俄罗斯卫星网:消息人士称,沙特告知欧佩克成员国,其无意就减产协议采取任何激进措施】

【三大原因助炼油厂效益进入红利期】

① 2020年上半年,疫情和油价巨震的双重考验下,民营炼化/石化公司产业链 一体化优势、民营体制灵活性优势,在把握良好市场价差的同时,成功占领了下游市场空间;二季度聚酯、烯烃效益整体平稳,而炼厂效益进入红利期, 原因有三;

② 第一,沙特 OSP 官价对亚太炼厂的让利;第二,石化产品跌价幅度远小 于原油,加工价差扩大;第三,我国成品油“地板价”政策有潜在超额收益; 现阶段重点推荐民营炼化板块,受益于“地板价”政策红利等因素,民营炼化处于“高效益、高开工”阶段,相关公司中报盈利或将超市场预期;

③ 风险提示:国际油价进一步大幅下跌导致产业链库存损失严重的风险;主要化工品产能区域过剩导致盈利低迷风险。

【洲际交易所公布6月及第二季度统计数据:6月未平仓能源合约规模同比增长19%,6月25日未平仓能源期货合约达到创纪录的3250万手。2020年第二季度能源期货平均每日交易量(ADV)同比增长14%,其中原油期货平均每日交易量同比增长5%】

【华泰期货:沙特上调官价贴水】

昨日沙特发布官价,其中对亚洲客户的沙轻贴水上调1美元/桶至1.2美元/桶,根据普氏调查,此前市场预期OSP贴水范围为0.8至3美元/桶,目前来看沙特上调基本在市场预期之内,而沙特官价上调最大的地区是地中海,沙轻贴水较上月上调了4.8美元/桶,这与乌拉尔原油紧张的供应以及坚挺的现货贴水相匹配,我们认为沙特在公布贴水的背后部分考虑到了炼厂利润的低迷,尤其是亚太客户,如果贴水给得过高将会影响市场需求,而目前压力最大的炼厂可能来自欧洲,部分加工中质含硫原油的炼厂不得不选择加工轻质低硫原油,部分支撑了当前的布伦特市场的现货贴水。

【全球原油需求尚未复苏,油轮数量远超货物,运费出现暴跌】

① 6月底的数据显示,自波斯湾向亚洲地区运输原油的VLCC(超大型/超级油轮,装运量约为200万桶原油)运费已经跌至2万美元/日的水平。这一价格不仅不到3月时创下的历史新高纪录——25万美元的十分之一,甚至不如去年同期的2.8万美元/日。

② 船舶经纪公司Fearnleys表示,“大坝已经决堤,超级油轮费率出现了早该出现的暴跌”。另据券商Clarksons Platou的数据,可运载100万桶原油的苏伊士型油轮价格也已降至9700美元/日,运载量为75万桶原油的阿芙拉型油轮价格也下跌至8200美元/天。

③ 纵览市场,所有油轮类别费率均接近或正处于多年以来的低点,油轮前景保持负面。有评论指出,季节性疲软、OPEC+减产以及浮动库存开始减少,是油轮运费下跌的主因。作为原油浮动存储库的油轮开始卸货,新运输协议的需求因此减少,船舶相互争夺剩余运输协议的能力则有所增加。

④ Clarksons Platou分析师Frode M?rkedal表示,波斯湾地区超级油轮船东之间对货物的激烈竞争,正在对运费构成进一步的下行压力。Evercore ISI分析师Jon Chappell则看到,美国原油出口放缓叠加OPEC减产的影响也不容小觑。

⑤ 此外,浮动库存也尚未真正开始卸货,但这股逆风会持续多久,取决于需求复苏的步伐。需求复苏越快,当前这股逆风就越令人痛苦,但市场恢复平衡的速度也会更快。需求复苏所需的时间越长,运费大跌就没那么痛苦,但下跌的持续时间也会更长。现在就判断库存会否在冬季高峰期复原,还为时过早。

【能源咨询机构Energy Aspects首席石油分析师Sen:石油价格需要提高10美元/桶,产出才有实质性增加,WTI原油将在2020年第四季度恢复现货溢价,需求可能半永久性的损失200-400万桶/日】

【花旗上调了对国际原油价格的预估】

该机构当前认为,在需求复苏快于预期,而产能仍在被削减的背景下,布伦特原油和NYMEX原油在三季度传统需求淡季中的均价将维持在39美元和37美元/桶,此后到了四季度,布油和美油价格将分别上涨至48美元和45美元/桶。因而2020年布伦特原油均价将达到42美元,而NYMEX美元为38美元。

期货合约和成交情况一览

上海国际能源交易中心成交情况 2020年7月7日(周二)

交易综述与交易策略

上海原油价格下跌,主力合约SC2008,以295.9元/桶收盘,下跌0.3%。全部合约成交139390手,持仓增加208手至126038手。主力合约成交89389手,持仓减少1231手至38742手。

交易逻辑:沙特告知欧佩克成员国,其无意就减产协议采取任何激进措施。而美国新冠病毒感染人数激增,可能有碍燃料需求复苏,这令油价承压。

支撑位:美油35关口获支撑;INE原油260关口存支撑。

阻力位:INE原油300关口存阻力;美原油45关口阻力强劲。

交易策略:短线基本面多空各有,空头建议背靠300做空,多头建议背靠250做多。

中国及海外消息

【NYMEX纽约原油7月期货受移仓换月影响,7月8日凌晨2:30完成场内最后交易,凌晨5:00完成电子盘最后交易,请留意交易场所到期换月公告控制风险。此外部分交易平台美油合约到期时间通常较NYMEX官方提前一天】

【沙特连续第三个月上调油价,表明需求正在复苏,有助于消化原油库存】

① 沙特石油巨头沙特阿美公司(Aramco)上调了对亚洲、欧洲和美国几乎所有级别原油的价格,支撑了布伦特原油价格;

② 炼油商此前预计沙特官方销售价格(OSPs)会上涨,因为在过去几周供应趋紧的情况下,中东基准价格走强;

③ 沙特的原油定价通常在每个月的5号左右公布,通常会决定科威特、伊拉克和伊朗等其他海湾产油国在亚洲的定价趋势。同时沙特阿美的定价影响了运往亚洲的高达1200万桶/日中东原油;

④ 据悉,沙特将其出口到亚洲的石油价格提高到比阿曼/迪拜平均价格高出1.20美元/桶;

⑤ 业内消息人士表示,尽管油价连续第三个月走高,可能令买家打消购买沙特下个月原油的意愿,但油价走高可能促使炼油厂转向库存充足的原油,并降低库存水平,从而支撑油价。

【沙特8月亚洲OSP升水环比上调1美元/桶】

① 7月6日,沙特宣布今年8月份销往美国、西北欧和亚洲地区的官方石油售价(OSP)继续上调,销往地中海地区的OSP下调;此举或反映了主要产油国对2020年三季度全球原油供需环比继续改善且趋于平稳的预期;

② 8月OSP价差环比全部继续上调(除地中海地区);沙特将 8 月销往亚洲的原油较阿曼/迪拜原油的价差环比全部上调1美元/桶;销往美国的原油升水环比继续上调 0.2-0.4 美元/桶;销往西北欧的原油升水上调 0.2-0.7 美元/桶; 销往地中海的 OSP 则环比下调 0.3-1.0 美元/桶;

③ 升贴水调整幅度与方向不同,或与地区性需求恢复情况不同有关;沙特此次对亚洲上调的幅度最大,所有油品都上调了1美元/桶,可能与亚洲地区疫情控制成效较好,需求恢复较快相关;但地中海地区恢复情况可能相对较慢,因此沙特对该地区给予了环比向下的价差调整;

④ 整体上调幅度不大,原油供需短期可能趋于平稳;考虑到该轮升水上调幅度远小于上个月,预计原油供需短期内可能趋于平稳,主要考虑到需求侧弹性可能受到二、三次疫情反弹,以及新兴市场疫情延续的影响而减弱

【沙特和科威特重启中立油田,年底产量达32万桶/日】

① 科威特石油部周一表示,科威特和沙特共同拥有的Wafra油田在停工5年后,7月初恢复了原油生产。Wafra和Khafji油田位于两国边界的中立区;

② 与科威特海湾石油公司(KGOC)共同运营Wafra油田的沙特雪佛龙(SAC)在6月份的一份声明中表示,两家公司正在为恢复运营做准备;

③ Wafra油田初始石油产量在1万桶/日,随后在8月底将升至7万桶/日,到2020年底预计增至14.5万桶/日;

④ 科威特石油部表示,另一块共享油田Khafji在停产一个月后,于7月1日恢复生产。科威特海湾石油公司副总裁Al-Shammari称,已停产一个月的Khafji油田7月1日的产量预计约为8万桶/日,两个月后将升至10万桶/日。他补充称,到今年年底,Khafji油田的产量预计将达到17.5万桶/日。这意味着到2020年年底前,沙特和科威特可能会向市场提供额外的32万桶/日的原油;

⑤ 此前的一份数据显示,沙特和科威特中立油田至多可以向市场提供50万桶/日的原油。

【美国商业原油和战略储备库存双降,但需求全面复苏仍任重道远】

① 最新数据显示,美国商业原油库存减少720万桶至5.335亿桶;美国石油储备减少170万桶,至6.554亿桶。尽管下降幅度不大,但是对于此前一度令市场担忧没有存储空间而言已经出现改善的迹象;

② 同时美国炼油厂的原油产量增加了19.3万桶/日,达到1403万桶/日,但与去年6月相比,炼油厂产量仍减少了326万桶/日;

③ CMarkits的首席执行官兼石油研究主管Yousef Alshammari表示,6月份布伦特原油的月平均价格为40.78美元,比我们的预测高0.78美元,而WTI平均价格为38.33美元,比我们的预测高3.33美元。我们仍然认为整个七月布伦特原油和WTI原油的平均价格分别为43美元和38美元;

④ Alshammari还表示,将2020年的需求预测提高了976万桶/日,平均达到9035万桶/日。我们看到第三季度的平均需求量为9233万桶/日,这比去年同期减少了990万桶/日,第四季度预计需求将上升到9433万桶/日,但是较去年同期下降641万桶/日;

⑤ 不过Alshammari指出,EIA报告也显示了一些利空数据,因汽油库存增加120万桶,这个数据与夏季通常的季节性需求行为相呼应,加大了价格压力。

【库存指数上升价格战加剧,国内汽车经销商承压】

据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,6月汽车经销商库存预警指数同比上升6.4个百分点至56.8%,库存压力进一步加大。为完成半年任务考核,多数经销商以价换量提振终端,价格竞争激烈,单车利润下降,盈利难度提升。(北京晚报)

【俄罗斯自然资源监督局网站发布消息称,根据该部门评估,诺里尔斯克柴油泄漏事件为环境带来的损失为20.7亿美元】

5月29日,俄罗斯克拉斯诺亚尔斯克边疆区诺里尔斯克市一家热电厂发生柴油泄漏事故,约2.1万立方米的燃油泄露,给当地土壤和水体造成污染。诺里尔斯克镍业公司认为,事故的主要原因是永冻层解冻,导致支撑油罐的支架移动。(俄罗斯卫星网)

【据俄罗斯卫星网:消息人士称,沙特告知欧佩克成员国,其无意就减产协议采取任何激进措施】

【三大原因助炼油厂效益进入红利期】

① 2020年上半年,疫情和油价巨震的双重考验下,民营炼化/石化公司产业链 一体化优势、民营体制灵活性优势,在把握良好市场价差的同时,成功占领了下游市场空间;二季度聚酯、烯烃效益整体平稳,而炼厂效益进入红利期, 原因有三;

② 第一,沙特 OSP 官价对亚太炼厂的让利;第二,石化产品跌价幅度远小 于原油,加工价差扩大;第三,我国成品油“地板价”政策有潜在超额收益; 现阶段重点推荐民营炼化板块,受益于“地板价”政策红利等因素,民营炼化处于“高效益、高开工”阶段,相关公司中报盈利或将超市场预期;

③ 风险提示:国际油价进一步大幅下跌导致产业链库存损失严重的风险;主要化工品产能区域过剩导致盈利低迷风险。

【洲际交易所公布6月及第二季度统计数据:6月未平仓能源合约规模同比增长19%,6月25日未平仓能源期货合约达到创纪录的3250万手。2020年第二季度能源期货平均每日交易量(ADV)同比增长14%,其中原油期货平均每日交易量同比增长5%】

机构观点

【华泰期货:沙特上调官价贴水】

昨日沙特发布官价,其中对亚洲客户的沙轻贴水上调1美元/桶至1.2美元/桶,根据普氏调查,此前市场预期OSP贴水范围为0.8至3美元/桶,目前来看沙特上调基本在市场预期之内,而沙特官价上调最大的地区是地中海,沙轻贴水较上月上调了4.8美元/桶,这与乌拉尔原油紧张的供应以及坚挺的现货贴水相匹配,我们认为沙特在公布贴水的背后部分考虑到了炼厂利润的低迷,尤其是亚太客户,如果贴水给得过高将会影响市场需求,而目前压力最大的炼厂可能来自欧洲,部分加工中质含硫原油的炼厂不得不选择加工轻质低硫原油,部分支撑了当前的布伦特市场的现货贴水。

【全球原油需求尚未复苏,油轮数量远超货物,运费出现暴跌】

① 6月底的数据显示,自波斯湾向亚洲地区运输原油的VLCC(超大型/超级油轮,装运量约为200万桶原油)运费已经跌至2万美元/日的水平。这一价格不仅不到3月时创下的历史新高纪录——25万美元的十分之一,甚至不如去年同期的2.8万美元/日。

② 船舶经纪公司Fearnleys表示,“大坝已经决堤,超级油轮费率出现了早该出现的暴跌”。另据券商Clarksons Platou的数据,可运载100万桶原油的苏伊士型油轮价格也已降至9700美元/日,运载量为75万桶原油的阿芙拉型油轮价格也下跌至8200美元/天。

③ 纵览市场,所有油轮类别费率均接近或正处于多年以来的低点,油轮前景保持负面。有评论指出,季节性疲软、OPEC+减产以及浮动库存开始减少,是油轮运费下跌的主因。作为原油浮动存储库的油轮开始卸货,新运输协议的需求因此减少,船舶相互争夺剩余运输协议的能力则有所增加。

④ Clarksons Platou分析师Frode M?rkedal表示,波斯湾地区超级油轮船东之间对货物的激烈竞争,正在对运费构成进一步的下行压力。Evercore ISI分析师Jon Chappell则看到,美国原油出口放缓叠加OPEC减产的影响也不容小觑。

⑤ 此外,浮动库存也尚未真正开始卸货,但这股逆风会持续多久,取决于需求复苏的步伐。需求复苏越快,当前这股逆风就越令人痛苦,但市场恢复平衡的速度也会更快。需求复苏所需的时间越长,运费大跌就没那么痛苦,但下跌的持续时间也会更长。现在就判断库存会否在冬季高峰期复原,还为时过早。

【能源咨询机构Energy Aspects首席石油分析师Sen:石油价格需要提高10美元/桶,产出才有实质性增加,WTI原油将在2020年第四季度恢复现货溢价,需求可能半永久性的损失200-400万桶/日】

【花旗上调了对国际原油价格的预估】

该机构当前认为,在需求复苏快于预期,而产能仍在被削减的背景下,布伦特原油和NYMEX原油在三季度传统需求淡季中的均价将维持在39美元和37美元/桶,此后到了四季度,布油和美油价格将分别上涨至48美元和45美元/桶。因而2020年布伦特原油均价将达到42美元,而NYMEX美元为38美元。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。